Nesses últimos dias o Governo (Tesouro e Bacen) vieram a público declarar que estão preocupados com a inflação, mesmo ainda mantendo o discurso de que choques de oferta pressionaram a inflação, começaram a aceitar que o câmbio depreciado também ajudou o IPCA permanecer nesse patamar elevado.

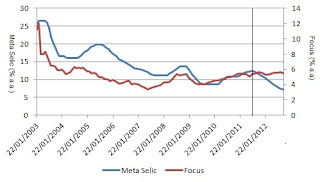

No discurso do Mantega (http://g1.globo.com/globo-news/conta-corrente/videos/t/todos-os-videos/v/guido-mantega-diz-que-governo-esta-corrigindo-juros-cambio-e-carga-tributaria/2429396/) ele fala que o Governo corrigiu três distorções (juros, câmbio e carga tributária), e que o alto nível dos juros era a causa do câmbio apreciado e da elevada carga tributária. Na verdade, os gastos públicos elevados forçam um nível de juros elevado para conter a pressão na demanda (pelo menos deveria ser assim) o que pressiona o câmbio. Essa história foi vista na administração Meireles, o Bacen elevando juros para conter inflação e comprando reservas para evitar uma maior apreciação do Real. Contudo, na administração Tombini, o bacen mudou a sua forma de fazer política monetária e resolveu baixar os juros mesmo com a inflação permanecendo acima do centro da meta. O primeiro gráfico abaixo relaciona a diferença do valor do IPCA do boletim focus anterior a reunião do COPOM e da meta de inflação (ex: se o IPCA era de 4,7% e a meta é de 4,5% o valor da curva azul é de 4,7-4,5 =0,2) e a curva vermelha é a SELIC-Over. Nota-se que o Bacen durante a adm do Meireles apresenta um comportamento de aumento dos juros sempre que a diferença Focus-Meta Inflação estava com valor positivo (isso até agosto de 2011) (figura 1), depois desta data o comportamento é bastante divergente. O qual também é visto na figura 2.

Uma outra evidência dessa mudança de comportamento é vista na figura 3 (essa figura relaciona duas variáveis dummy, a primeira o valor é 1 se o COPOM aumenta a SELIC, e a segunda o valor é 1 se a diferença Focus-Meta Inflação é positiva).

Outro fato importante contemporâneo à mudança de política monetária é o comportamento da taxa de câmbio (figura 4).

Percebe-se que em agosto de 2011 o câmbio deixa de ter um comportamento de apreciação para um de depreciação. Isso tem uma explicação:

Percebe-se que em agosto de 2011 o câmbio deixa de ter um comportamento de apreciação para um de depreciação. Isso tem uma explicação:

Banco Central do Brasil, 08/07/2011 20:43:00

Brasília – A Diretoria do Banco Central (BC) alterou medida de caráter prudencial que redimensionou a posição de câmbio vendida das instituições financeiras.

A Circular 3548 determina que as instituições financeiras deverão recolher ao Banco Central, sob a forma de depósito compulsório, 60% sobre o valor da posição de câmbio vendida que exceder o menor dos seguintes valores: US$ 1 bilhão, ou o patrimônio de referência de nível I (PR1).

Os bancos deixaram de ter uma posição vendida de US$ 6,3 bi em agosto de 2011, para uma posição comprada de US$ 1,3 bi em setempro, uma mudança de comportamento no valor de US$ 7,6 bi (6,3 -(-1,3)=7,6). O que depreciou o câmbio brasileiro.

(O que é posição de câmbio comprada? A posição de câmbio comprada é o saldo em moeda estrangeira registrado em nome de uma instituição autorizada que tenha efetuado compras, prontas ou para liquidação futura, de moeda estrangeira, de títulos e documentos que as representem e de ouro-instrumento cambial, em valores superiores às vendas. O que é posição de câmbio vendida? A posição de câmbio vendida é o saldo em moeda estrangeira registrado em nome de uma instituição autorizada que tenha efetuado vendas, prontas ou para liquidação futura, de moeda estrangeira, de títulos e documentos que as representem e de ouro-instrumento cambial, em valores superiores às compras.)

Essa medida também ajudou a gestão das reservas, diminuindo a necessidade de compra (figura 6).

Nota-se que depois de agosto de 2011 os crescimento das reservas diminuíram.

O que tentei dizer neste texto é que os resultado obtido pela Economia Brasileira em 2011 e 2012 tem origem nas medidas "erradas" adotadas pelo Governo. Não é possível administrar câmbio e fazer política monetária ao mesmo tempo (princípio básico da teoria da política monetária). Ainda, temos o problema da inflação, que caso não houvesse a isenção do IPI para as montadoras e para a linha branca e o baixo preço da gasolina, o IPCA teria estourado a meta.

Aparentemente, o Governo entendeu alguns dos seus erros e está tentando consertá-los (como o discurso de que os juros combatem a inflação), mas ainda há muita incerteza na Economia, o que irá manter o Brasil "patinando" por mais algum tempo.

Importante ver o artigo do Alexandre Schwartsman sobre o tema.

A César o que é de César

Também vejam se tem algum relação com os resultados obtidos pela Economia Brasileira e a proposta da macroeconomia heterodoxa alguns anos atrás.

RESTRIÇÕES MACROECONÔMICAS AO CRESCIMENTO DA ECONOMIA BRASILEIRA: DIAGNÓSTICOS E ALGUMAS PROPOSIÇÕES DE POLÍTICA

No discurso do Mantega (http://g1.globo.com/globo-news/conta-corrente/videos/t/todos-os-videos/v/guido-mantega-diz-que-governo-esta-corrigindo-juros-cambio-e-carga-tributaria/2429396/) ele fala que o Governo corrigiu três distorções (juros, câmbio e carga tributária), e que o alto nível dos juros era a causa do câmbio apreciado e da elevada carga tributária. Na verdade, os gastos públicos elevados forçam um nível de juros elevado para conter a pressão na demanda (pelo menos deveria ser assim) o que pressiona o câmbio. Essa história foi vista na administração Meireles, o Bacen elevando juros para conter inflação e comprando reservas para evitar uma maior apreciação do Real. Contudo, na administração Tombini, o bacen mudou a sua forma de fazer política monetária e resolveu baixar os juros mesmo com a inflação permanecendo acima do centro da meta. O primeiro gráfico abaixo relaciona a diferença do valor do IPCA do boletim focus anterior a reunião do COPOM e da meta de inflação (ex: se o IPCA era de 4,7% e a meta é de 4,5% o valor da curva azul é de 4,7-4,5 =0,2) e a curva vermelha é a SELIC-Over. Nota-se que o Bacen durante a adm do Meireles apresenta um comportamento de aumento dos juros sempre que a diferença Focus-Meta Inflação estava com valor positivo (isso até agosto de 2011) (figura 1), depois desta data o comportamento é bastante divergente. O qual também é visto na figura 2.

Uma outra evidência dessa mudança de comportamento é vista na figura 3 (essa figura relaciona duas variáveis dummy, a primeira o valor é 1 se o COPOM aumenta a SELIC, e a segunda o valor é 1 se a diferença Focus-Meta Inflação é positiva).

Outro fato importante contemporâneo à mudança de política monetária é o comportamento da taxa de câmbio (figura 4).

Banco Central do Brasil, 08/07/2011 20:43:00

Brasília – A Diretoria do Banco Central (BC) alterou medida de caráter prudencial que redimensionou a posição de câmbio vendida das instituições financeiras.

A Circular 3548 determina que as instituições financeiras deverão recolher ao Banco Central, sob a forma de depósito compulsório, 60% sobre o valor da posição de câmbio vendida que exceder o menor dos seguintes valores: US$ 1 bilhão, ou o patrimônio de referência de nível I (PR1).

Os bancos deixaram de ter uma posição vendida de US$ 6,3 bi em agosto de 2011, para uma posição comprada de US$ 1,3 bi em setempro, uma mudança de comportamento no valor de US$ 7,6 bi (6,3 -(-1,3)=7,6). O que depreciou o câmbio brasileiro.

(O que é posição de câmbio comprada? A posição de câmbio comprada é o saldo em moeda estrangeira registrado em nome de uma instituição autorizada que tenha efetuado compras, prontas ou para liquidação futura, de moeda estrangeira, de títulos e documentos que as representem e de ouro-instrumento cambial, em valores superiores às vendas. O que é posição de câmbio vendida? A posição de câmbio vendida é o saldo em moeda estrangeira registrado em nome de uma instituição autorizada que tenha efetuado vendas, prontas ou para liquidação futura, de moeda estrangeira, de títulos e documentos que as representem e de ouro-instrumento cambial, em valores superiores às compras.)

Essa medida também ajudou a gestão das reservas, diminuindo a necessidade de compra (figura 6).

Nota-se que depois de agosto de 2011 os crescimento das reservas diminuíram.

O que tentei dizer neste texto é que os resultado obtido pela Economia Brasileira em 2011 e 2012 tem origem nas medidas "erradas" adotadas pelo Governo. Não é possível administrar câmbio e fazer política monetária ao mesmo tempo (princípio básico da teoria da política monetária). Ainda, temos o problema da inflação, que caso não houvesse a isenção do IPI para as montadoras e para a linha branca e o baixo preço da gasolina, o IPCA teria estourado a meta.

Aparentemente, o Governo entendeu alguns dos seus erros e está tentando consertá-los (como o discurso de que os juros combatem a inflação), mas ainda há muita incerteza na Economia, o que irá manter o Brasil "patinando" por mais algum tempo.

Importante ver o artigo do Alexandre Schwartsman sobre o tema.

A César o que é de César

Também vejam se tem algum relação com os resultados obtidos pela Economia Brasileira e a proposta da macroeconomia heterodoxa alguns anos atrás.

RESTRIÇÕES MACROECONÔMICAS AO CRESCIMENTO DA ECONOMIA BRASILEIRA: DIAGNÓSTICOS E ALGUMAS PROPOSIÇÕES DE POLÍTICA